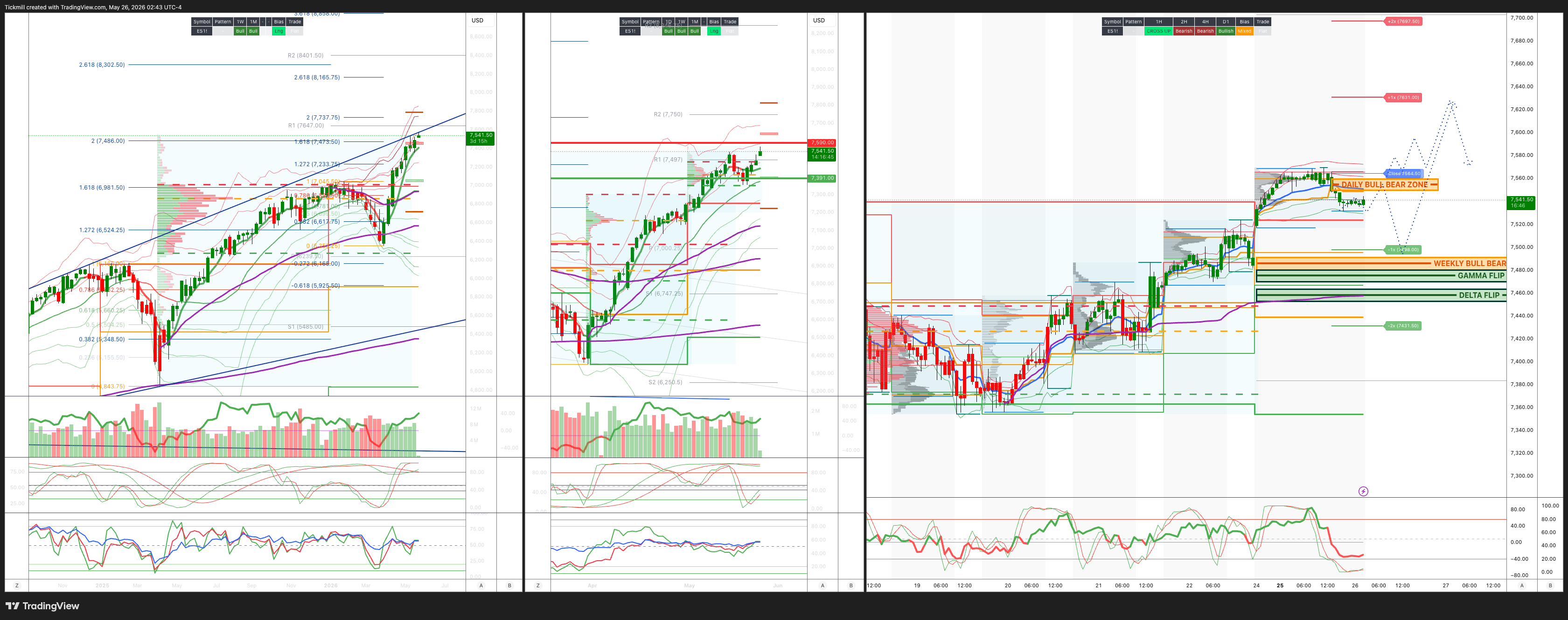

S&P500LDN 公开交易更新 2026年5月26日

S&P500 LDN 公开交易更新 2026年5月26日

***报价 ES1!如需以 500 美元等值现金价位报价,请减去点差***

周线多空区间:7490/80

周线区间:阻力位 7590,支撑位 7391

六月 MOPEX 跨式期权:274 点的波动范围意味着 OPEX 至 OPEX 的波动范围为 [7134, 7683]

六月 QOPEX 跨式期权为 546.4 点,对应的波动范围为 [5960, 7052]

JHEQX 第二季度领式期权:6189/6290 - 6865/6955

2025 年 12 月 OPEX 至 2026 年 12 月 OPEX 为 945 点,对应的波动范围为 [5889, 7779]

标普500指数看跌/看涨期权比率 1.16(该数值反映的是当前交易时段的期权交易情况。看跌/看涨期权比率低于0.7通常被认为是看涨信号,高于1.0通常被认为是看跌信号)

日线成交量加权平均价格 (VWAP) 看涨 7440

周线成交量加权平均价格 (VWAP) 看涨 7417

月线成交量加权平均价格 (VWAP) 看涨 6898

日线结构 – 场外交易 (OTFH) - 7478

周线结构 – 平衡 - 7540/7354

月线结构 – 场外交易 (OTFH) - 6514

平衡:这指的是价格在一定范围内波动的市场状态,反映了市场参与者在等待更多市场信息时的不确定性。我们应对平衡的策略包括:在价格区间的两端(高点/低点)进行反向交易,同时为平衡状态转变时可能出现的突破做好准备。

单次框架上涨 (OTFH):这代表一种市场趋势,其中每根K线都形成更高的低点,表明强劲且持续的上涨趋势。

单次框架下跌 (OTFL):这代表一种市场趋势,其中每根K线都形成更低的高点,表明明显且稳定的下跌趋势。

日线多空区域 7550/60

伽马反转点 7475

德尔塔反转点 7459

日线区间阻力位 7533 支撑位 7408

2σ阻力位 7600 支撑位 7334

VIX多空区域 19

交易策略及目标

做空:在日线多空区域受阻/反弹时,目标价位为周线多空区域

做多:在日线多空区域上方获得支撑时,目标价位为周线区间阻力位

***图表中已标出更多设置及目标***

(我尤其在纽约现金交易时段的最后阶段,对2σ水平的测试进行反向操作) 90% 的情况下,市场在测试这些水平时,收盘价都会高于或低于这些水平。

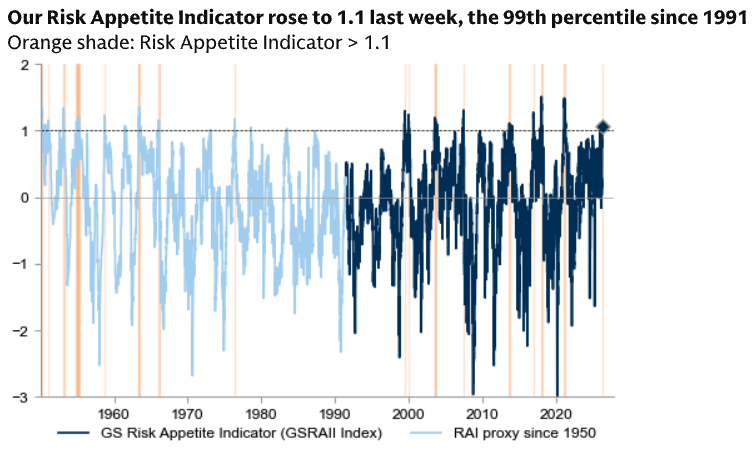

高盛交易台观点——“风险偏好指数(RAI)99% 1991年水平”

仓位更新:高风险偏好、拥挤的动能以及对美股的严重低配

当前的仓位环境非同寻常。高盛风险偏好指数升至1.1,处于1991年以来的第99个百分位。从历史数据来看,这种高RAI环境并不一定意味着会出现大幅下跌,但通常意味着出现大幅反弹和大幅抛售的概率都很低。这一点至关重要,因为它表明,在当前市场中,贝塔收益可能降低,而阿尔法收益机会则变得更加重要。

与此同时,对冲基金对美股仍然保持谨慎,并使用宏观产品来对冲风险敞口。美国宏观产品的空头头寸目前处于十年来的最高水平,与此同时,对冲基金对亚洲的配置有所增加,而其对北美的低配程度则创下自2016年有相关数据以来的最高纪录。这造成了一种奇特的局面:整体市场的风险偏好极高,但对冲基金并未完全接受美国股票的贝塔系数。相反,它们正在进行地域轮动,并通过做空指数/ETF进行对冲。

关键要点

高盛风险偏好指标(RAI)为1.1,处于1991年以来的第99个百分位。

高RAI通常意味着大幅上涨和下跌的风险较低,但并不一定意味着即将出现回撤。

对冲基金正在通过宏观产品卖空美国股票。

美国宏观产品的空头头寸处于十年来的最高水平。

对冲基金的净配置正在向亚洲转移。

对冲基金对美国/北美市场的低配程度创下2016年以来的最高纪录。

股票型对冲基金年初至今上涨约7%。

仅有约30%的大盘基本面共同基金跑赢基准。

对冲基金和共同基金均超配医疗保健、工业和材料板块。

对冲基金和共同基金在第一季度均从软件板块转向半导体板块。

动量指数年初至今上涨约30%,但仓位似乎过高。

共同基金在半导体板块相对于软件板块(不包括超大型股)的配置比例为2012年以来的最高水平。

共同基金对Mag 7的低配程度为723个基点。

市场越来越关注SpaceX的潜在IPO,历史上共同基金通常会在大型IPO之前筹集资金。

风险偏好指标:非常高,但不一定意味着看跌。

风险偏好指数上升至99%分位点,这清楚地表明投资者情绪和仓位过高。然而,高盛的历史框架更为细致。

低风险溢价指数(RAI)往往会带来更大的正向不对称,因为悲观情绪、低敞口和较低的风险溢价为上涨留出了更多空间。高RAI并不一定意味着崩盘即将到来。相反,从历史经验来看,高RAI之后往往会经历一段大幅上涨和大幅下跌概率较低的时期。

这意味着市场将呈现更为区间震荡或缓慢的走势,其中:

大盘指数的上涨空间可能更为有限,

下跌空间也可能得到缓冲,

分散度可能上升,

超额收益(alpha)变得更加重要,

拥挤的因子更容易发生反转,

个股选择比指数走势更为重要。

实际上,这并非简单的“抛售所有股票”信号。它更像是一个警告,表明轻松获得超额收益的时期可能已经过去,需要谨慎管理拥挤的市场环境。

对冲基金:对美谨慎,转向亚洲

本月至今,对冲基金持续抛售美国股票,主要通过宏观产品进行。关键在于,他们并非积极做空个股,而是通过指数和ETF进行对冲。

这已将美国宏观产品的空头头寸推至十年来的最高水平。

这带来了两个重要影响。

首先,对冲基金仍然对美国宏观经济环境感到担忧,包括:

伊朗/中东风险、

油价、

利率、

高估值、

领头羊股票数量有限、

人工智能和动量仓位拥挤。

其次,由于对冲头寸集中在宏观产品中,指数层面的挤压风险较高。如果油价下跌、收益率企稳或地缘政治局势好转,对冲基金可能被迫平仓指数/ETF空头头寸,即使个股资金流动并不十分看涨,也可能造成整体上行压力。

与此同时,对冲基金对亚洲的净配置有所增加,而对北美的配置相对于MSCI ACWI指数则有所下降。目前,亚洲和北美的配置均处于自2016年有数据记录以来的极端水平:亚洲配置处于高端,北美配置处于低端。

这表明对冲基金更倾向于配置非美国股票,原因可能包括:

美国股票估值过高;

美国股票在人工智能/动量股领域的配置过于集中;

亚洲的运营对全球贸易和科技周期的杠杆作用更大;

亚洲半导体和存储设备仍然与人工智能基础设施密切相关;

中国/亚洲可能受益于战术性政策或流动性支持。

业绩表现:对冲基金领先,共同基金表现不佳

股票型对冲基金年初至今的回报率约为7%,而只有约30%的大盘基本面共同基金跑赢了基准指数。

这一差距至关重要。对冲基金似乎已经成功应对了因子……

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有69%和73%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。